私多宝体育- 多宝体育官方网站- APP下载 DUOBAO SPORTS募股权基金的三种模式(新)

2025-11-20多宝体育,多宝体育官网,多宝体育平台登录,多宝体育下载,多宝体育网页,多宝体育app,多宝体育试玩,多宝体育入口,多宝体育注册网址,多宝体育登录,多宝体育靠谱吗,多宝官网,多宝网址,多宝真人,多宝电竞

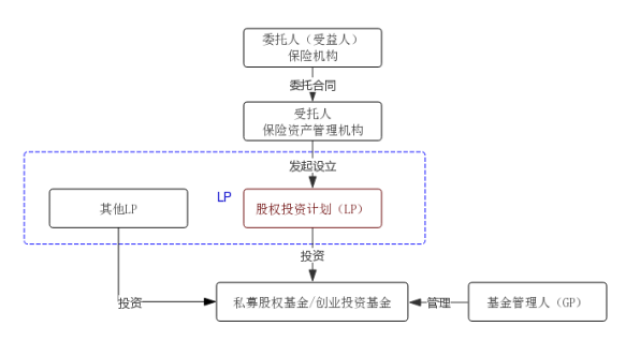

在国内,PE(私募股权投资)业务是一个全新的领域,采取什么样的公司制度开展PE业务,具有不同的优劣利弊。从国外看,PE业务的开展可以采用投资公司制、有限合伙制、信托制等多种模式。但这里所说的投资公司不同于现存的中国投资公司,它是指美国等西方国家投资公司有关法律确立的投资公司,也就是我们常说的公司型基金,这类基金几乎都是以公募方式运作的。中国的《公司法》只包含对有限责任公司和股份公司的规范,并不包括对于这类公司型基金的规范,但目前在国内,这种以有限责任形式存在的公司,具有可操作性。因此,中国PE可行的公司制度模式实际上只有三种:合伙制、公司制和信托制。

信托公司在设计信托计划时,为了使投资者的权益有保障,往往会把受益权设计成分层结构安排。分层结构的原理就是把信托公司设计为一般受益权人,有投资顾问的时候,投资顾问也是一般受益权人,而投资者则作为优先受益权人,在分配收益时优先分配给投资者,这是最基本的模式,然而在实践中对收益权分层结构的设计会复杂的多,例如中信信托投资有限责任公司于2007年3月15日推介的中信锦绣一号股权投资基金信托计划项目(以下简称锦绣1号)。锦绣1号在收益分配结构上大胆借鉴证券投资管理模式,对受益人进行分层,即将信托受益人结构设计为“优先/次级”受益人结构。其中普通投资人为优先受益人;信托公司或投资顾问公司为次级受益权人。并且约定:当PE投资亏损时,次级受益人用自身权益补偿优先受益人的损失,上限为该PE基金中次级受益人的全部权益;而当信托基金投资盈利但年均净收益率不足某个标准时(比如6%),次级受益人向优先受益人让度收益,以保证优先受益人收益达到最大;基金信托年均净收益率达到基础标准(比如6%)以上但不足某个较高标准(比如8%)时,全体受益人按照出资比例分配收益;基金信托年均净收益率高于较高标准(80rk),不足封顶上限(比如20%)时,超过较高标准(8%)的部分由受托人提取一定比例(如20%)的管理奖励后,其余部分按照出资比例由全体受益人共同分享。这一设计大大激发了信托公司及投资顾问充分发挥理财能力,和与投资人共进退的进取意识,有利于防范道德风险、激励投资顾问发挥专业管理能力。

信托作为一种法律关系通常不被视为法律实体,而是被当做一种财产流动的管道,其本身不构成纳税实体,流动产生的收益所得税应当由受益人直接缴纳。虽然我国税法没有明确规定关于信托的税收问题,但是从全世界的情况看,都具有避免双重纳税的安排。而且在实践操作层面,中国的税务机关也并没有针对信托双重征税。而这正是公司型PE所面临的不可绕过的障碍。信托收益可以不征税,只有当受益人取得信托收益时才需要就此缴纳个人所得税或企业所得税,这样可以有效降低投资人的税收负担。

在该模式中,信托公司发起设立集合信托计划构建私募股权投资基金,由信托公司本身认购一部分基金份额,并充当劣后受益人,其他合格投资者认购其余的基金份额,并充当优先受益人,劣后受益人后于优先受益人分配信托收益(当投资成功取得收益时)而先于优先受益人承担损失(当投资失败发生亏损时),两者的认购比例分别是1%和99%(根据国外经验)。信托公司负责基金的发行、管理和运作。受益人大会主要由优先受益人组成,负责监督信托公司对资金的运用。基金的治理规则以及劣后受益人、优先受益人的权利义务与利益、风险分配由信托契约予以约定。

在该模式中,信托公司发起设立集合信托计划构建私募股权投资基金,并委托专业的私募股权投资管理机构管理。在基金的发行中,由专业私募股权投资管理机构认购一部分基金份额,并充当普通合伙人,其认购比例至少为1%,其他合格投资者认购其余的基金份额,并充当有限合伙人。信托公司负责基金的发行和托管,专业私募股权投资管理机构作为普通合伙人负责基金的管理和运作。受益人大会主要由信托公司和有限合伙人组成,负责监督专业私募股权投资管理机构对资金的运用。基金的治理规则以及普通合伙人、有限合伙人、信托公司的权利义务与利益、风险分配由信托契约予以约定。

在合伙制模式中,资产管理机构(或团队)设立投资顾问有限公司,从事直接投资的资产管理业务,其中投资顾问公司以普通合伙人身份发起设立有限合伙企业(基金),承担无限责任,基金的其他普通投资人担任有限合伙人,承担有限责任。有法律界人士表示,该模式的优点是合伙制企业按照相关法律无该企业层次的所得税纳税义务;该模式的缺点首先是国内《合伙企业法》刚颁布实施,企业注册时候经常遇到有关管理部门的审查障碍;其次是合伙人的诚信问题无法得以保障。中国目前并没有建立自然人的破产制度,逃废债务的情况非常普遍,所谓的承担无限责任,在实践中根本无从落实。因此,一般合伙人侵害投资者利益的问题难以解决。再次,税收法规配套不全,实施难度大。

如果基金采取有限合伙的法律形态,根据《合伙企业法》的规定,合伙企业的利润分配按照合伙企业的约定办理。这使得合伙协议的利润分配具有高度的灵活性。一般在基金的有限合伙协议中,约定普通合伙人除按照实缴出资比例获得收益分配(按照普通合伙人管理基金总额或总投资额的一定比例支付,一般为1.5%-2.5%左右)外,还可以获得一定比例绩效分成(一般普通合伙人和有限合伙人的比例大概在2:8左右);而且通常会约定在返还全体合伙人的全部或某项目的投资成本,且保证有限合伙人一定收益率的前提下,普通合伙人才能获得收益分成。这一方面对于普通合伙人有很强的激励作用,另外,也有很强的约束作用,促使普通合伙人更好地管理基金,以便在保证有限合伙人一定收益率的前提下,获得更高的收益分成。